Wat gaat blockchain betekenen voor de financiële wereld?

De term blockchain is momenteel hét favoriete buzzword in de financiële sector. Dit decentrale kasboek belooft meer veiligheid, snelheid en efficiëntie dan traditionele banksystemen. De bank Credit Suisse maakte een grondige analyse van de mogelijkheden van blockchain-technologie in verschillende onderdelen van de financiële sector, en daarbuiten. De conclusie: blockchain heeft een enorme potentie, maar een brede doorbraak laat nog even op zich wachten.

Even je geheugen opfrissen: de blockchain zag het licht met de invoering van bitcoin, de bekendste cryptovaluta. Nu heeft die munt zijn ups en downs gekend, maar de achterliggende blockchain-technologie trok al snel de aandacht van bedrijven in de financiële sector.

De blockchain is een decentraal kasboek, met honderden tot duizenden aan elkaar gekoppelde computers, die elke transactie vastleggen. De keten van blokken, die steeds langer wordt, geeft dus de geschiedenis weer van alle transacties ooit.

Met een blockchain kunnen twee partijen die elkaar niet kennen op een betrouwbare manier een transactie uitvoeren, zonder tussenkomst van een derde partij. Dat kan grote gevolgen hebben voor bestaande financiële instellingen, zoals banken, verzekeraars en hypotheekverstrekkers (lees: Het einde van de banken?). Vandaar dat veel van deze instellingen proeven doen met blockchains of de samenwerking zoeken met fintech-startups (fintech=financial technology).

Nerveus

Maar moeten banken nu echt nerveus worden van de blockchain? Dat valt wel mee, schrijven analisten van Credit Suisse in het rapport Blockchain; The Trust Disrupter (pdf-bestand) dat eerder deze maand verscheen. Voor het gewone betalingsverkeer hebben de banken vaak al snelle, moderne systemen draaien. Hetzelfde geldt voor kredietreuzen als VISA en Mastercard. Daar zou het invoeren van een blockchain dus weinig toegevoegde waarde hebben.

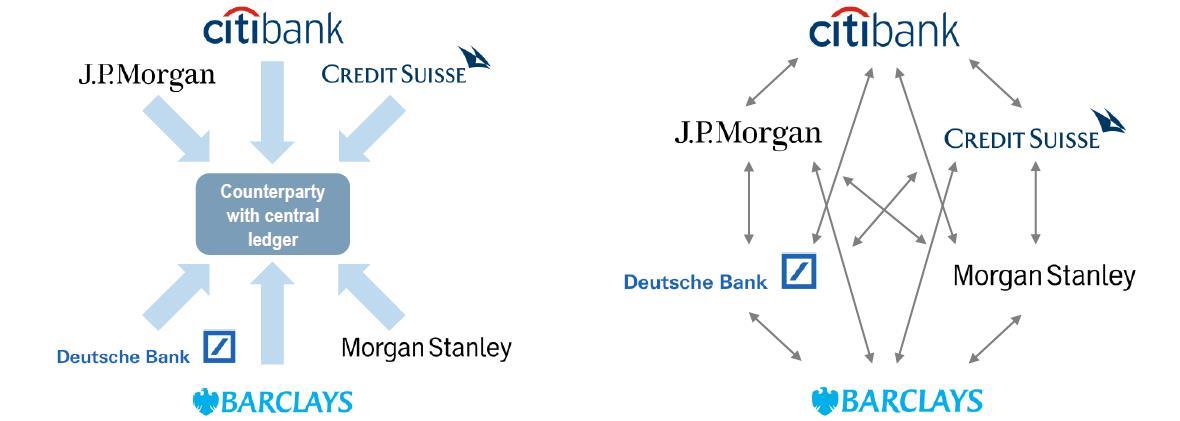

Anders is dat voor het systeem Swift (Society for Worldwide Interbank Financial Telecommunication), dat financiële instellingen gebruiken om met elkaar te communiceren. ‘Swift is decennia oud, niet erg flexibel en wordt steeds kwetsbaarder voor hacks. Het systeem is ook traag en duur: internationale betalingen duren soms een paar dagen en brengen tot 10 % aan kosten (van de transactiesom) met zich mee’, zo valt te lezen in het rapport.

Hier kan het invoeren van een blockchain wel duidelijk winst opleveren. ‘Dat is een goedkoop, bijna niet te hacken systeem voor transacties. Banken kunnen hiermee fors besparen op overheadkosten; vooral als ze voortdurend transacties doen over de grens.’

Anti-piraterij

Opvallend in het rapport is het hoofdstukje waarin de auteurs opmerken wat de blockchain kan betekenen voor media zoals muziek en films. Daar is piraterij nog steeds een probleem. Van cd’s en dvd’s worden illegale kopieën gemaakt, waardoor de maker inkomsten misloopt. Credit Suisse beschrijft het gebruik van een blockchain waarin alle films of muziekcd’s zijn vastgelegd – niet het mp3- of mp4-bestand zelf, maar de metadata. Aan die database kan steeds de authenticiteit van exemplaren worden getoetst. Dit model gaat zelfs nog een stapje verder: diezelfde blockchain kan ook helpen bij het vastleggen van de rechten van een cd of film en bij het uitbetalen van royalty’s.

Neem een muziek-cd, inclusief streamingdiensten als Spotify. Verschillende partijen hebben recht op een deel van de opbrengsten van de verkoop: de artiest zelf, de platenmaatschappij en misschien een artiestenbureau of een promotor. Dat is nu nog een behoorlijk bureaucratisch proces. Maar dankzij genoemde blockchain kan in slimme contracten worden vastgelegd wie welk deel van de taart krijgt. Daar hoeft geen mensenhand meer aan te pas te komen. Kopen consumenten dan die cd, dan vloeit het geld automatisch naar de rechthebbenden.

Bezuinigen

Samengevat: de gewone banken hoeven niet direct te vrezen voor hun business. Maar er zijn wel genoeg mogelijkheden om te bezuinigen dankzij blockchaintechnologie. De Swift-organisatie moet wel opletten, constateert Credit Suisse: ‘Blockchain kan een snel, goedkoop en lastig te hacken alternatief zijn voor internationale betalingen.’